Une responsabilité majeure de l’Europe dans la croissance exponentielle des pressions environnementales

Comment mesurer la contribution de l’Europe aux impacts globaux ? On distingue trois approches de la contribution d’un territoire aux pressions environnementales globales (consommation de matières, émissions de gaz à effet de serre, etc.) :

- L'approche basée sur la production : elle consiste à évaluer les impacts environnementaux générés par la production du territoire, quel que soit le lieu de consommation des biens et services produits (consommation domestique ou exportations). Cette approche domine traditionnellement dans le suivi des pressions environnementales réalisé par les autorités publiques, en cohérence avec leur territoire de souveraineté.

- L'approche basée sur la consommation (ou « empreinte environnementale ») : elle consiste à évaluer les impacts environnementaux générés par la consommation finale du territoire (consommation des ménages et des administrations publiques, investissements), quel que soit le lieu de production des biens et services consommés (production domestique ou importations). Ne sont pas pris en compte ici les impacts liés aux exportations. Cette approche fait l'objet d’une attention croissante au plan scientifique et politique pour au moins deux raisons. D'une part, si l'on considère que toute production n’aurait pas lieu si elle ne visait à répondre à une demande, il semble logique d'imputer la responsabilité des impacts environnementaux au consommateur final. D’autre part, elle rappelle qu’une part importante et croissante des impacts liés à la consommation finale de certains pays (occidentaux en particulier) est délocalisée via les importations.

- L’approche globale : elle prend en compte aussi bien les impacts liés à la satisfaction de la consommation finale du territoire que ceux induit par ses exportations, c’est-à-dire l’ensemble des impacts découlant du fonctionnement de l’économie. Cette approche considère en effet que se préoccuper de la soutenabilité du métabolisme de l’économie ne concerne pas seulement la satisfaction de la demande domestique mais également la capacité à exporter.

L’Europe affiche une empreinte matières par habitant nettement supérieure à la moyenne mondiale

L’expansion économique de l’Europe s’est appuyée sur une exploitation intensive de ses ressources domestiques. L’extraction européenne n’a cessé d’augmenter depuis la révolution industrielle, avant d’atteindre un pic en 2007 et de reculer sensiblement depuis la crise économique de 2008.

Mais l’Europe a également massivement recours aux ressources du reste du monde. C’est ce que montre l’écart entre l’empreinte matières de la consommation finale (consommation des ménages et des administrations publiques, investissements) et l’extraction européenne : depuis le début des années 1990, les importations représentent entre 25 et 30 % de l’empreinte matières de l’UE-27. Il est important de souligner que le contenu matières des importations est calculé ici en « équivalents matières premières » : il prend en compte aussi bien les flux « apparents » (masse physique des produits au passage de la frontière) que les flux « indirects » (matières utilisées en amont ans la chaine de valeur qui ne sont pas incorporées au produit importé). L’empreinte matières européennes a cependant connu elle-aussi un net recul suite à la crise de 2008.

Rapportée au nombre d’habitants, l’empreinte matières européenne s’élève à 16 tonnes par habitant en 2019, soit un niveau plus de 30 % supérieur à la moyenne mondiale, et trois plus élevé que celle de l’Afrique. La Chine et, a fortiori, les États-Unis présentent cependant une empreinte matières par habitant plus élevée.

L’apport total de matières nécessaire au fonctionnement de l’économie européenne (pour répondre à la demande intérieure et exporter) est nettement supérieur à l’empreinte matières et, a fortiori, de l’extraction domestique. Selon cette approche, l’Europe capte environ 12 % de l’extraction mondiale, soit le double de son poids (6 %) dans la population du globe.

Il en est de même concernant l’empreinte carbone

L’Europe a largement contribué à l’explosion des émissions de CO2 depuis la révolution industrielle. Sur les 1 700 milliards de tonnes de émis dans le monde entre 1750 et 2019, 17 % l’ont été au sein des pays de l’UE-27. Seuls les États-Unis affichent une contribution supérieure (25 %).

L’écart entre les émissions domestiques (2,9 milliards de tonnes en 2019) et l’empreinte carbone (3,4 milliards de tonnes) de l’Europe est moins important que pour l’empreinte matières. En effet, une large partie des émissions liées à la consommation d’énergies fossiles ont lieu sur le territoire européen (mobilité, chauffage, industrie, etc.), qui compte encore deux pays (Allemagne et Pologne) figurant parmi les 10 principaux pays émetteurs de carbone lié l’usage du charbon dans le monde. Pour autant, l’Europe apparait une fois encore comme la première région importatrice nette de carbone (une fois retranchées aux émissions importées celles liées aux exportations) depuis plusieurs décennies.

Au total, l’empreinte carbone de l’Europe s’élève à 7,7 t./hab. en 2019, soit un niveau nettement supérieur à la moyenne mondiale (4,8 t./hab.) ; même si la palme revient à nouveau aux États-Unis.

Une « dette écologique » à l’égard du reste du monde ?

Comme le suggère un certain nombre de travaux académiques comparant la contribution historique et actuelle des différents pays/régions du monde à l’émergence des menaces environnementales globales, la responsabilité de l’Europe peut s’interpréter comme une « dette écologique » contractée à l’égard des générations présentes et futures. Les ressources consommées et les services écologiques dégradés par l’économie européenne pourraient en effet faire défaut pour répondre à leurs besoins.

Ce principe de dette écologique fait d'autant plus sens vis-à-vis du reste du monde dans la mesure où l’Europe reste la région dont les impacts environnementaux se logent le plus largement dans ses flux d’importations. À cet égard, certain travaux mettent en évidence une forme d’« échange inégal » entre les pays occidentaux et les pays du Sud, à savoir le fait le fait d'exporter des produits de régions et de pays pauvres vers les pays riches, à des prix qui ne tiennent pas compte des externalités locales causées par ces exportations ou l'épuisement des ressources naturelles, en échange de biens et de services à forte valeur ajoutée provenant de régions riches.

Redéfinir le partage des ressources pour permettre le développement des pays du Sud

Au regard des Objectifs de Développement Durable (ODD) des Nations Unies, il s’avère que les besoins de base d’une part importante de la population mondiale ne sont toujours pas satisfaits. Assurer la survie et une meilleure qualité de vie à ces populations implique nécessairement un certain accroissement de leur consommation de ressources.

Toutefois, comme l’a montré l’essor des « économies émergentes » au cours des dernières décennies, fonder la réduction des inégalités de développement sur une dynamique de « rattrapage » des standards de consommation matérielle des pays occidentaux se fait inéluctablement au prix d’une amplification massive de l’extraction mondiale de ressources (l’empreinte matières annuelle de la Chine a augmenté à elle seule de 21 milliards de tonnes depuis 2000).

Au regard du seuil de soutenabilité défini par la littérature, l’Europe serait appelée à diviser par 3 son empreinte actuelle (16 t./hab.).

La dépendance de l’Europe à l’égard des ressources du reste du monde : un enjeu de résilience économique

Une dépendance envers les ressources du reste du monde, en particulier les énergies fossiles et les métaux

Pour satisfaire sa consommation finale (empreinte matières) ainsi que pour soutenir ses exportations, l'Union Européenne (UE-27) a mobilisé au total 11,2 milliards de tonnes de ressources en 2019. . L’Europe est ainsi de longue date la première région importatrice de ressources.

Parce que leur production demeure concentrée dans quelques pays, les combustibles fossiles et les minerais métalliques représentent les ¾ du commerce mondial de matières premières.

- En 2019, la consommation d'énergie primaire de l’UE reposait encore à 71 % sur les énergies fossiles (36 % pour le pétrole, 22 % pour le gaz, 13 % pour les combustibles fossiles solides). Or l'UE ne détient qu’une faible part des réserves mondiales et sa production d’énergies fossiles est à la fois faible et en recul (- 39 % entre 2000 et 2019). La dépendance énergétique de l'UE à l'égard des importations est ainsi forte et croissante: 95 % pour les produits pétroliers en 2018, 83 % pour le gaz, 44 % pour les combustibles fossiles solides. Concernant le pétrole, 14 des principaux pays fournisseurs de l'UE présentent une production déclinante.

- La situation européenne est même plus critique pour les métaux dont l'extraction est encore plus concentrée géographiquement à l'échelle mondiale. Bien qu'ayant progressé de 46 % entre 2000 et 2019, l'extraction européenne ne fournit que 18 % de l'approvisionnement de minerais métalliques, le reste étant couvert par les importations. L’UE est ainsi en situation de forte dépendance, en particulier l’égard de la région Asie-Pacifique.

Une dépendance qui se joue également dans les importations de produits manufacturés

Les importations de produits manufacturés (automobiles, produits électroniques, textiles, agroalimentaires, etc.) constituent une autre facette de la dépendance de l’Europe aux ressources du reste du monde. Elles peuvent représenter des volumes importants au regard des flux de produits peu ou pas transformés, et contenir des matières potentiellement critiques : par exemple, les importations de produits à base de combustibles fossiles (plastiques, composés chimiques, etc.) s’élèvent à plus de 300 millions de tonnes en 2019, contre 663 millions de tonnes de combustibles fossiles.

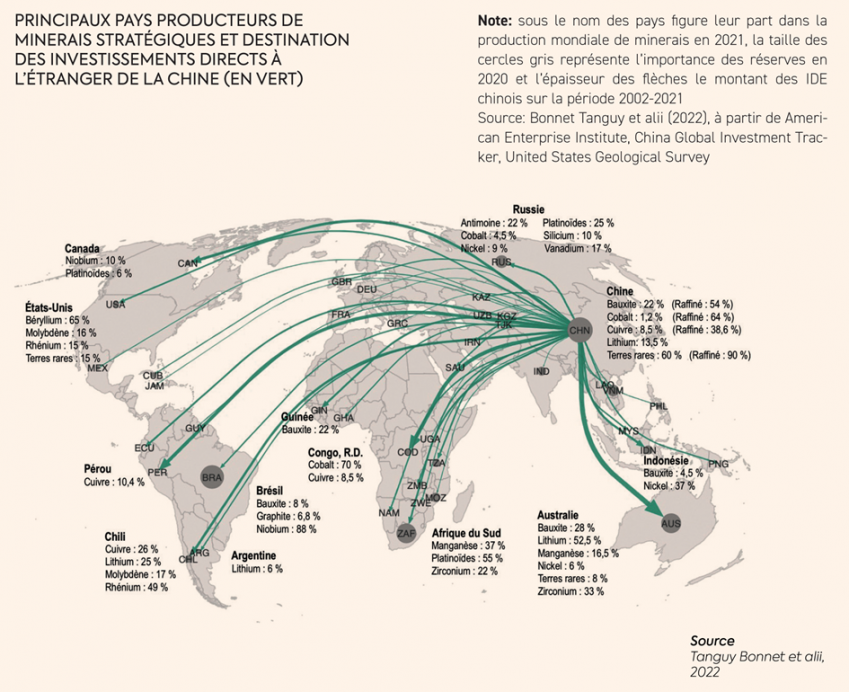

L’Europe cumule dépendance matérielle, industrielle et technologique vis à vis de la Chine

Les importations de biens manufacturées de l’Union Européenne proviennent en large partie de Chine…

L’émergence spectaculaire de la Chine en tant qu’« atelier du monde » (premier exportateur mondial de marchandises depuis 2009) a bouleversé la carte de l’économie mondiale au cours des dernières décennies. Elle est devenue, de loin, le premier pays fournisseur de l’Europe avec 20 % des importations européennes de biens en 2019 (UE-27). Conséquence du boom industriel de la Chine, son extraction domestique s’est fortement accrue et domine très largement les autres principaux pays producteurs de ressources tandis qu’elle est devenue le premier importateur de ressources, que ce soit pour les énergies fossiles, les minerais métalliques ou la biomasse.

…dont la stratégie industrielle et technologique s’appuie sur la maitrise des ressources

Comme l’indique le Plan « Made In China 2025 » adopté en 2015, la Chine n’entend pas se cantonner à un rôle d’atelier du monde assemblant des technologies maitrisées par les pays occidentaux. Elle ambitionne de devenir une puissance industrielle et technologique, à travers l'augmentation de la part domestique de la valeur des produits qu’elle exporte et de ceux destinés à son marché intérieur, et l’affirmation d’un leadership sur les nouvelles technologies (numérique, énergies renouvelables, véhicules électriques, etc.). Or, la maitrise des ressources naturelles constitue un carburant essentiel de cette stratégie de montée en gamme industrielle et technologique de la Chine. Elle articule 5 leviers clés :

- La construction d’une position dominante en matière d’extraction (via l’exploitation de ses propres ressources et la prise de contrôle de celles du reste du monde)…

- …et de raffinage des minerais…

- …lui permettant d’attirer les industriels occidentaux et de capter leurs savoir-faire technologiques…

- …de manière à assurer la maitrise du marché intérieur par l’industrie chinoise…

- … lui conférant un avantage déterminant pour conquérir le marché mondial.

Trois défis stratégiques pour l’Europe

Comment décarboner le mix énergétique européen sans accélérer la dépendance aux métaux ?

La lutte contre le changement climatique et l’objectif de « neutralité carbone » affiché par les pays de l’UE supposent une transformation du modèle énergétique européen de manière à réduire drastiquement les importations de combustibles fossiles. Cependant, la transition vers les énergies renouvelables pourrait amplifier la dépendance de l’Europe aux métaux. En effet, en dépit de l’abondance et de la disponibilité de l’énergie du soleil et du vent, le déploiement des technologies de l’éolien et du photovoltaïque dépend en large partie de ressources épuisables (métaux), dont la production primaire se situe pour l’essentiel hors de l’Europe et génère une forte empreinte environnementale et sociale (consommation d’énergie et d’eau, pollution des sols et des eaux, émissions de gaz à effet de serre, impacts sur la santé des populations locales, etc.). Dans quelle mesure ces énergies peuvent-elles conforter ou fragiliser la souveraineté énergétique de l’Europe ?

Comment enrayer la dépendance minérale, industrielle et technologique croissante de l’Europe à l’égard de la Chine ?

La dépendance forte et croissante à la Chine, que la crise sanitaire Covid-19 a révélée au grand jour, fait peser des risques majeurs pour l’économie européenne. Alors qu’elle est le principal fournisseur mondial de la majeure partie des matières premières critiques identifiées par la Commission Européenne, les acteurs européens semblent avant tout guidés par une logique court-termiste d’accès aux ressources et au marché chinois, au risque d’une perte de compétitivité, de pouvoir de marché et, in fine, de souveraineté économique fortement préjudiciable pour l’avenir.

Dans un monde de plus en plus contraint en termes de disponibilité et d’accès aux ressources, dans quelle mesure la Chine sera-t-elle toujours en capacité et encline à servir les marchés mondiaux ? Ne sera-t-elle pas tentée d’allouer en priorité ses ressources et sa production manufacturière à son immense marché intérieur ? Au vu de la maitrise exercée par la Chine sur les filières industrielles, le risque d’approvisionnement pour l’Europe parait loin d’être négligeable. D’autant que les chaines de valeur mondiales (CVM) présentent une vulnérabilité intrinsèque : fragmentation des chaines de production, concentration de chaque étape entre quelques entreprises et quelques usines à l’échelle mondiale, fonctionnement en flux tendus, etc.

Quelle souveraineté économique européenne dans un monde plus contraint ?

À l’heure où une stratégie de relocalisation de la production d’un certain nombre de biens répondant à des besoins jugés essentiels semble s’imposer à l’agenda politique, la question de la sécurisation et de la soutenabilité des ressources nécessaires à cet effort de réindustrialisation fait l’objet d’une attention croissante. Des travaux récents menés par la Commission Européenne mettent en évidence un certain nombre de matières critiques et de produits représentant une dépendance stratégique pour l’économie européenne. Relier l’enjeu de réindustrialisation à celui de la contrainte de ressource parait d’autant plus urgent que la maitrise des capacités industrielles et technologiques est indispensable pour optimiser l’usage des ressources.

Retrouvez la version longue de ce texte et la bibliographie dans l’étude complète ici