Parce qu’elles concentrent la majorité des emplois, sont à l’origine de la plus grande part des prélèvements et rejets dans l’environnement, et ont une grande influence sur les modes de vie, les entreprises ont un impact majeur positif ou négatif sur la société et l’environnement.

De fait, l’issue des grands défis actuels – changement climatique, effondrement de la biodiversité, raréfaction des ressources, inégalités et précarités sociales, défiance démocratique, etc. – dépend en partie du pouvoir d’action des entreprises, et en particulier des plus grandes.

Or, face aux attentes de plus en plus pressantes des consommateurs, des salariés, des citoyens ou encore des pouvoirs publics, la réduction des impacts négatifs, bien qu’indispensable, ne suffit plus. Les entreprises sont appelées à redéfinir leurs objectifs et leurs pratiques pour faire partie de la solution et apporter un impact positif.

Mais au-delà de l’engouement autour de la Responsabilité Sociétale des Entreprises (RSE) et, plus récemment, des notions de « raison d’être » et d’« entreprise à mission », comment s’assurer que ces démarches ne restent pas des déclarations d’intention ? Comment éviter que l’engagement de l’entreprise demeure accessoire à sa stratégie ?

Comme le suggèrent les retours d’expérience et un nombre croissant de travaux autour du concept de « modèle économique soutenable » (« sustainable business model » ou « business model for sustainability » dans les travaux anglophones), tout l’enjeu est de placer la recherche d’un impact positif au cœur du modèle économique de l’entreprise.

Cet article présente les principales caractéristiques des « modèles économiques soutenables » et plusieurs outils pour définir les contours de son propre modèle. Il s’appuie sur une revue de littérature et sur des temps d’échange avec des entreprises et structures d’accompagnement du territoire métropolitain lyonnais.

Modèle économique (in)soutenable, de quoi parle-t-on ?

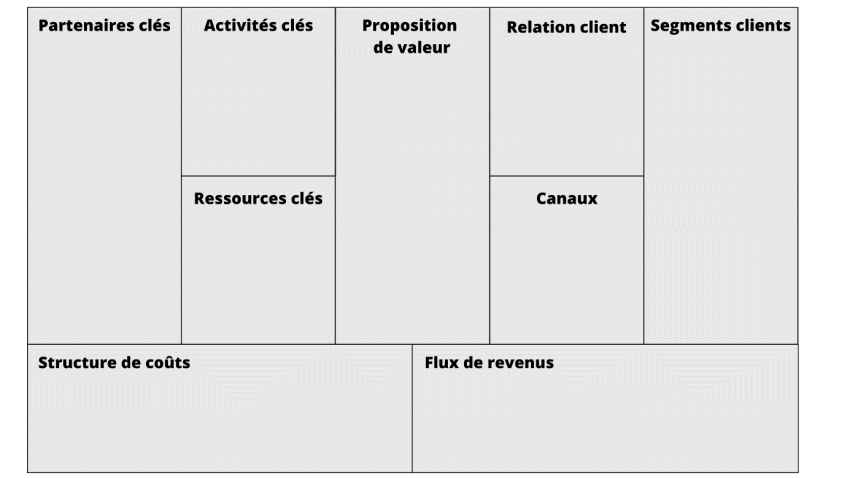

Rappelons tout d’abord que le modèle économique d’une entreprise comprend classiquement (ur, 2010) son offre de biens et/ou de service (proposition de valeur), la manière avec laquelle elle produit et met à disposition son offre auprès de ses clients (chaine de valeur), et la structure de coûts et de revenus générés par l’activité (captation de valeur). Le « Business Model Canevas » (BMC), popularisé dans les années 2010 par l’ouvrage « Business model generation », permet de représenter l’ensemble du modèle économique de l’entreprise au travers d’un canevas composé de 9 briques :

Segments de clientèle : à quels groupes d’individus ou d’organisations s’adresse l’offre de l’entreprise ?

Proposition de valeur : quelles combinaisons de produits et / ou de services différenciantes propose l’entreprise pour répondre aux besoins des clients cibles ?

Canaux : quels moyens de communication et de distribution l’entreprise met en place pour apporter la proposition de valeur aux clients ?

Relations clients : quels types de relations l’entreprise cherche à établir pour acquérir de nouveaux clients, assurer leur fidélité, augmenter leur fréquence d’achat ?

Flux de revenus : quelles sont toutes les rentrées d’argent générées par les activités de l’entreprise ?

Ressources clés : quels moyens matériels (sites de fabrication, équipements, véhicules, etc.), immatériels (brevet, expertise, base de données, etc.), humains et financiers sont indispensables pour délivrer la proposition de valeur ?

Activités clés : quelles activités (R&D, fabrication, logistique, etc.) sont indispensables pour délivrer la proposition de valeur ?

Partenaires clés : quels partenaires fournissent des ressources clés ou prennent en charge des activités clés pour l’entreprise ?

Structure de coûts : quels sont tous les coûts fixes ou variables inhérents au fonctionnement du modèle économique ?

Le Business Model Canvas proposé par Alexander Osterwalder et Yves Pigneur.

Qu’est-ce qui différencie dès lors un modèle économique soutenable d’un modèle économique conventionnel ?

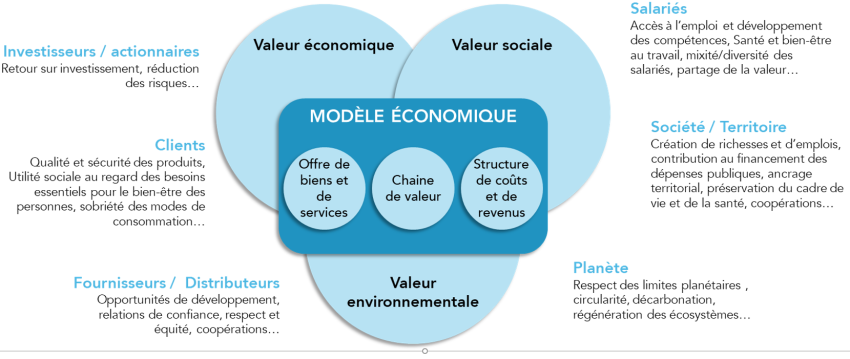

Si dans la pensée économique classique, l’entreprise se définit par la priorité donnée à la maximisation du profit à court terme au bénéfice de ses investisseurs et actionnaires (shareholders), un modèle économique soutenable se caractérise par un élargissement de la notion de création de valeur et des « parties prenantes » (stakeholders) prises en compte dans les objectifs de l’entreprise (Bocken, 2023 ; Freudenreich, 2020). Un modèle économique soutenable a en effet pour finalité la création de valeur économique, sociale et environnementale à long terme pour l’ensemble de ses parties prenantes :

Les acteurs intervenant directement dans l’activité de l’entreprise : consommateurs, investisseurs, collaborateurs, fournisseurs, distributeurs ;

Les acteurs apportant un soutien externe à l’entreprise : gouvernements, universités, collectivités locales, etc. ;

La société et la planète, considérées comme des parties prenantes à part entière puisque l’existence et la pérennité à long terme de l’entreprise en dépend.

À noter qu’on parle plus récemment de « modèle économique à impact » (ou impact business model dans la littérature) dont le concept sous-jacent est très proche, c’est-à-dire un modèle cherchant à minimiser les impacts négatifs et augmenter les impacts positifs.

Le développement d’un modèle économique soutenable se distingue donc des stratégies ou pratiques RSE en ce que l’atténuation des externalités négatives et la maximisation des externalités positives doivent être au cœur de la proposition de valeur de l’entreprise et de son fonctionnement ; et non simplement une activité complémentaire (type mécénat).

Cette redéfinition de la création de valeur et des parties prenantes de l’entreprise incite à prendre en compte de manière plus systémique les impacts positifs et négatifs de son modèle économique, au niveau de la proposition de valeur, de la chaine de valeur et de la captation de la valeur. Ces impacts concernent ainsi non seulement le ou les territoires où l’entreprise est implantée mais également ceux où sont localisés ses fournisseurs et ses clients.

Dans la pratique, une démarche de progrès plus qu’un modèle idéal ?

En donnant à voir l’étendue des domaines sur lesquels les entreprises peuvent agir pour réduire leurs impacts négatifs et amplifier ceux positifs, le concept de modèle économique soutenable dessine un idéal-type où l’entreprise atteindrait un impact net positif au plan économique, social et environnemental pour l’ensemble de ses parties prenantes.

Toutefois, dans la pratique, les entreprises engagées dans le développement d’un modèle économique soutenable font généralement des arbitrages – elles « choisissent leurs combats » – sur les enjeux de soutenabilité qu’elles souhaitent adresser, en fonction de leurs contraintes et de leurs opportunités.

Dès lors, où placer le curseur ? S’il semble réducteur de considérer que seules les entreprises qui « cocheraient toutes les cases » ont un modèle économique soutenable, il apparait de même discutable de parler de soutenabilité lorsque les objectifs en termes d’amélioration des impacts restent modestes et ne concernent qu’une partie limitée de l’offre, des activités directes ou de la chaine d’approvisionnement de l’entreprise.

Des ateliers conduits récemment par la Métropole de Lyon avec des entreprises du territoire et des experts des modèles économiques soutenables permettent justement d’identifier plusieurs conditions clés pour éviter l’écueil du greenwashing ou socialwashing, comme :

Une stratégie d’entreprise visant des impacts positifs sur une partie significative du modèle économique (ex : part significative de l’offre et du chiffre d’affaire concernée) ;

Une gouvernance intégrant les intérêts des parties prenantes à la prise de décision, à travers des modalités variables (consultation, participation au conseil d’administration, statut coopératif, etc.) ;

Une trajectoire de transformation du modèle économique cohérente avec l’urgence des enjeux (actions à impact réel, objectifs rapprochés et pas seulement à un horizon lointain). Cela vaut notamment pour les sujets de neutralité carbone et de préservation de la biodiversité, et plus largement de respect des limites planétaires.

Des objectifs et des performances évaluées de manière robuste et indépendante, via des certifications, des dispositifs de type « Science-based-targets », etc.

Un exemple de transformation du modèle économique : l’entreprise Interface

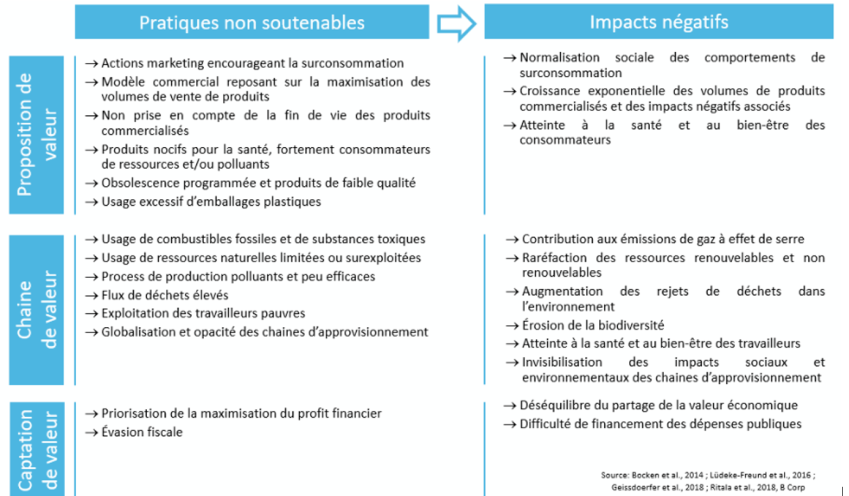

Fondée en 1973, Interface® est aujourd’hui un leader mondial de la conception, la production et la vente de moquettes modulaires écoresponsables. Durant ses premières décennies d’existence, le modèle économique de l’entreprise américaine reste assez classique, c’est-à-dire centré sur la vente de revêtements de sol de qualité, flexibles et modulaires pour les marchés commerciaux, institutionnels et résidentiels. Ce modèle linéaire est générateur de multiples impacts négatifs : émissions de gaz à effet de serre, production de déchets non renouvelables, épuisement des ressources fossiles…

En 1994, le PDG d'Interface, Ray C. Anderson, décide d’engager un virage stratégique autour du nom de code « Mission zéro ». Celle-ci est axée autour de 7 objectifs : zéro déchet, zéro émissions nocives, utilisation des énergies renouvelables, recyclage, optimisation des transports, sensibilisation des parties prenantes et promotion d’un nouveau modèle d’affaires, plus responsable. Le tout avec une date butoir : 2020.

Cette mission zéro a permis à l’entreprise de bifurquer vers un modèle économique circulaire, à travers une proposition de valeur misant sur la mise à disposition de dalles de revêtement plus écologiques (réduction de la consommation de matières vierges, d’eau et d’énergie ; décarbonation du mix énergétique ; recours à des matières biosourcées, etc.) à travers de nouvelles modalités de vente (leasing, entretien, récupération et recyclage des produits en fin de vie). Une attention particulière est accordée à la relation client (conseil sur les certifications, la circularité et le bien-être liés aux produits). Du côté de la chaine de valeur, l’effort d’innovation et de conception des produits est recentré sur leurs performances environnementales, l’allongement de leur durée de vie et leur réintroduction en tant que matières premières dans le process de production. De même, les fournisseurs sont désormais challengés sur leur gestion des matières premières et sont choisis en priorité à proximité des sites de production de l’entreprise.

Concentrant son action sur ses produits, ses usines et sa chaine d’approvisionnement, Interface a considérablement réduit l’impact sur l'environnement de son modèle économique : réduction de 74 % de l’empreinte carbone de ses moquettes ; 75 % de l'énergie utilisée sur les sites de fabrication provient de sources renouvelables, dont 100 % d'électricité renouvelable sur tous les sites d'usine ; 60 % des matériaux des dalles de moquette Interface sont issus de sources recyclées ou biosourcées.

Nouvelle étape depuis 2020 : Climate take back. L’objectif n’est plus seulement de compenser l’impact de l’entreprise, mais de faire en sorte que celle-ci puisse avoir un impact positif sur l’environnement. Interface se donne vingt ans pour devenir une entreprise à bilan carbone négatif d'ici 2040, c’est-à-dire retirant du carbone de l’atmosphère. Première innovation en date : CircuitBac Green, une sous-couche qui stocke plus de carbone au cours de son cycle de vie qu’elle n’en rejette.

Quels outils pour se diriger vers des modèles économiques soutenables ?

Loin d’être une question nouvelle, la capacité d’adaptation de leur modèle économique constitue pour les entreprises une condition de survie face aux changements accélérés de leur environnement : évolutions des modes de consommation, concurrence, cadre règlementaire, innovations technologiques, variabilité des coûts de matière première et de production, etc. Prendre en compte les enjeux de soutenabilité pour la société et l’environnement rend cet enjeu d’autant plus prégnant, mais aussi plus complexe.

Si de plus en plus d’entreprises sont conscientes que la poursuite du « Business as usual » n’est plus possible, faire pivoter son modèle économique ne va pas de soi, notamment parce qu’elles peinent à anticiper les incidences sur leur performance économique et à identifier par où commencer pour passer à l’action.

« En quoi la réduction des impacts négatifs et l’amélioration des impacts positifs de mon entreprise questionnent directement ma proposition de valeur, ma chaine de valeur ou ma structure de coûts et de revenus ? ». « Comment transformer tout ou partie de mon modèle économique, au risque de déstabiliser mes équipes, mes clients, mes fournisseurs ou mes investisseurs ? »

D’où un besoin d’accompagner cette bifurcation. Pour ce faire, plusieurs types d’outils ont émergé ces dernières années des travaux de chercheurs ou de consultants. Selon le niveau de maturité de l’entreprise et le degré de technicité des outils, ceux-ci peuvent être utilisés en autonomie par les entreprises ou nécessiter un accompagnement par un tiers extérieur (consultants, collectivités, réseaux consulaires, experts, etc.).

Trois outils sont présentés dans la suite de cet article. Les retours des ateliers conduits avec les entreprises permettent d’en dresser les forces et les limites.

Proposer une typologie de modèles économiques soutenables

Dans les faits, il n'existe pas de modèle unique mais plutôt une diversité de modèles économiques soutenables, fonction des contraintes et opportunités spécifiques de chaque entreprise, et des choix opérés en termes d’impacts visés et de parties prenantes prises en compte.

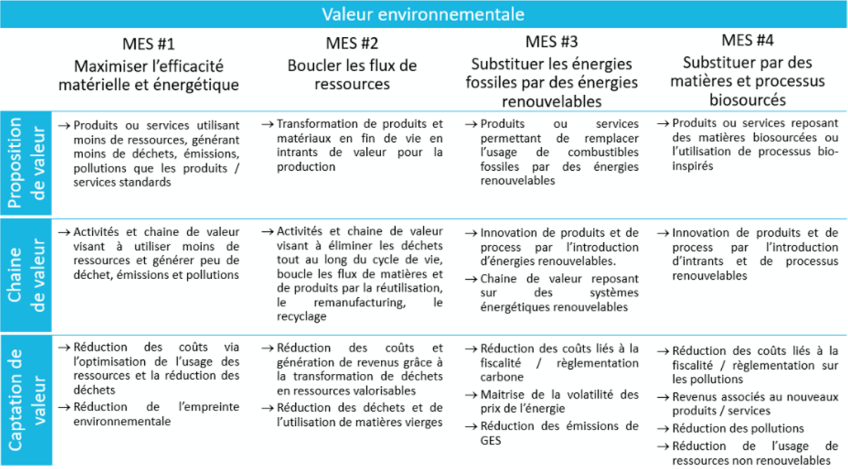

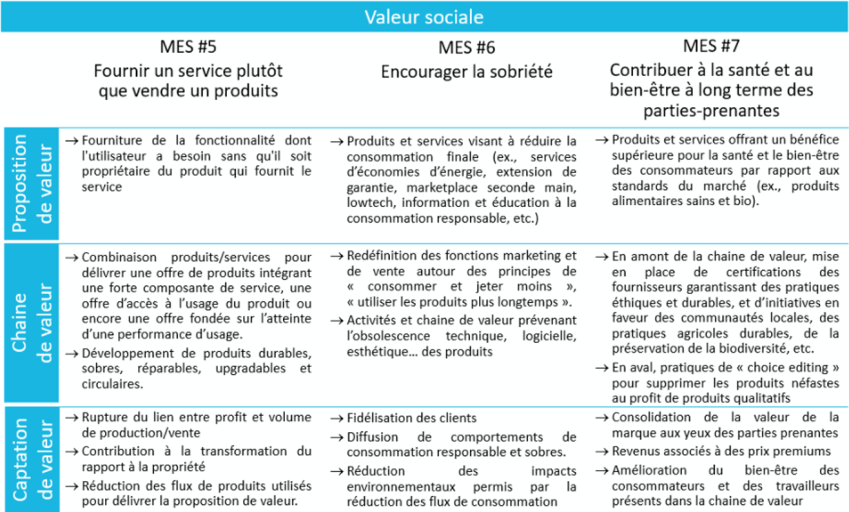

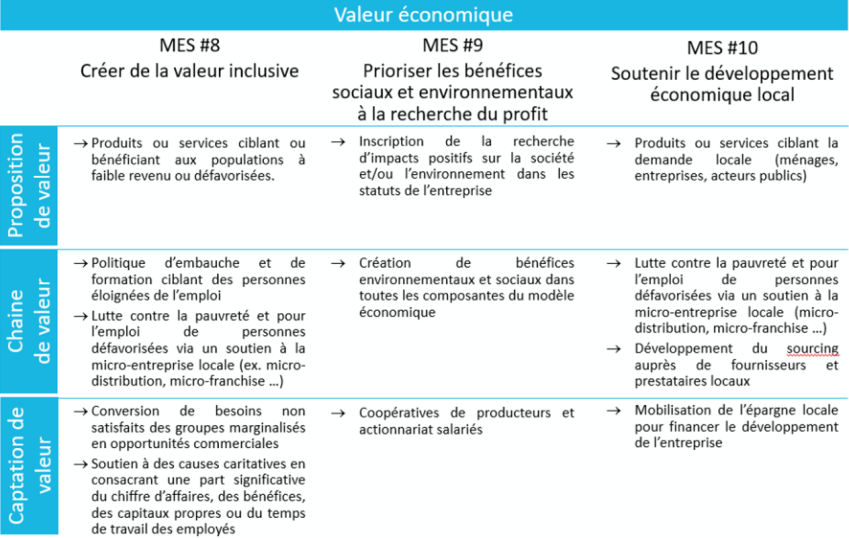

La mise à disposition de typologies de modèles, illustrées par des études de cas d’entreprise, peut ainsi faciliter l’identification des modèles pertinents pour chaque entreprise. La typologie développée à l’initiative de Nancy Bocken, professeure en « sustainable business » à l’Université de Maastricht, fait aujourd’hui référence dans le champ académique (Bocken et alii, 2014 ; Lüdeke-Freund et alii, 2016), tandis que la certification B-Corp se distingue parmi les multiples labels RSE par la place accordée aux modèles économiques à impact (Impact Business Model) dans les questions d’évaluation soumises aux entreprises (Florentin et al., 2022a, b, c ; 2023).

Largement convergents, ces deux référentiels permettent de lister dix modèles économiques soutenables, illustrés ci-dessous, qui se caractérisent par l’accent mis sur la valeur économique, sociale ou environnementale, et par une approche spécifique de la proposition de valeur, de la chaine de valeur et de la captation de valeur. Il est important de souligner que ces différents modèles ne sont pas exclusifs les uns des autres mais complémentaires, les entreprises étant encouragées à les combiner pour maximiser leur impact positif.

Le retour des entreprises rencontrées montre que la mise à disposition de cet outil permet d’identifier avec quel(s) modèle(s) économique(s) l’entreprise est la plus alignée à l’heure actuelle, de tester la sensibilité des dirigeants à tel ou tel modèle, mais aussi d’orienter les porteurs de projet lors de la création d’entreprise.

En revanche, cet outil peut être difficile à appréhender pour les entreprises peu sensibilisées ou familières de la notion de modèle économique. De même, l’éventail de modèles économiques proposés ne permet pas de construire une vision systémique du modèle de l’entreprise.

Revisiter le fameux « Business Model Canevas »

Sur la base du « Business Model Canevas » (BMC), des chercheurs ou professionnels du conseil aux entreprises proposent des versions étendues du BMC, en complétant chaque brique et/ou en ajoutant des briques supplémentaires pour prendre en compte un plus large spectre d’impacts et de parties prenantes. Par exemple, la brique « segment de clientèles » peut être élargie à l’ensemble des parties prenantes, la brique « proposition de valeur » peut porter sur la valeur économique, sociale et environnementale, tandis que la « structure de coûts » et les « flux de revenus » peuvent être étendus à l’ensemble des impacts négatifs et des impacts positifs du modèle économique.

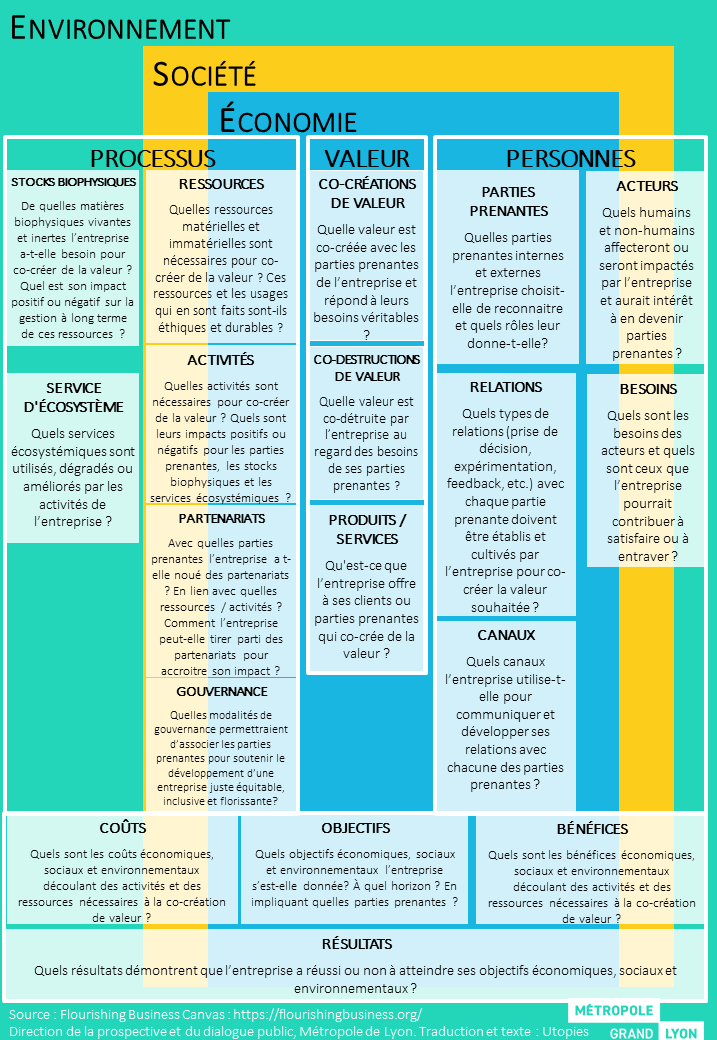

Parmi les BMC soutenables existants, on peut évoquer par exemple le Flourishing Business Canvas (Modèle d’affaires « florissant ») proposé par le Strategic Innovation Lab de Toronto (Jones et Upward, 2014). Outil de conception visuelle visant à aider les entreprises et leurs investisseurs à collaborer avec toutes leurs parties prenantes pour faire de leur entreprise une entreprise florissante (socialement bénéfique, régénératrice pour l'environnement et financièrement viable), il intègre au BMC classique :

Les trois contextes imbriqués qui influencent et sont influencés par l’entreprise : celle-ci est une composante de l’économie, qui est créée par la société, laquelle s’inscrit à son tour dans son environnement naturel. Les interactions entre cette toile de fond et l’entreprise soulève un ensemble de risques et d’opportunités.

Les différentes parties prenantes et leurs besoins ;

Quatre perspectives d’analyse du modèle économique : Process (comment, où et avec quoi l’entreprise co-crée de la valeur pour atteindre ses objectifs?), Valeur (quelle valeur est générée ou détruite par l’entreprise à l’heure actuelle et à l’avenir ?), Personnes (avec qui et pour qui l’entreprise poursuit-elle ses activités ?), Résultats (comment l’entreprise définit-elle et mesure-t-elle sa réussite ?) ;

16 blocs de questions pour challenger le modèle économique ;

Des méthodologies pour son utilisation dans les entreprises.

Vers un modèle d’affaire « florissant ». Le « Business Model Canvas » revisité pour intégrer les enjeux de soutenabilité économique, sociale et environnementale

Dans la pratique, les « sustainable business model canvas » ont l’avantage d’inciter l’entreprise à se poser des questions de manière systémique sur son modèle économique, en interrogeant les enjeux de soutenabilité et de résilience associés à chaque brique ainsi que leurs interactions. Ils peuvent également faciliter la co-construction, avec les collaborateurs et les parties prenantes de l’entreprise, d’un plan d’action pour transformer tout ou partie du modèle économique.

Par sa profondeur d’analyse, ce type d’outil apparait cependant difficile à manipuler par les entreprises peu familières du business model canevas classique.

Mettre à disposition des outils d’évaluation d’impact

Une troisième catégorie d’outil concerne l’évaluation des impacts économiques, sociaux et environnementaux de l’entreprise. Cette étape apparait indispensable pour identifier des marges de progrès, mais aussi faire la preuve de la réalité des engagements de l’entreprise. Thématiques ou généralistes, autoporteurs ou nécessitant l’appui d’un consultant ou expert, proposés par des acteurs publics, des réseaux d’entreprises ou des cabinets de conseil, les outils d’évaluation sont aujourd’hui nombreux (Plateforme RSE, 2023) :

Impacts des produits et services : analyse du cycle de vie (ACV) environnementale et sociale, etc.

En plein essor, la mesure d’impact soulève cependant de nombreuses questions (Plateforme RSE, 2023) :

Comment assurer une évaluation d’impact fiable et légitime ?

Comment articuler les multiples dimensions d’impact (et les différentes méthodologies associées) pour délivrer une vision globale des impacts positifs ou négatifs de l’entreprise ?

Comment mieux cerner les chaines de causalité entre le modèle économique de l’entreprise et ses impacts, et prendre en compte les effets rebond et dominos ?

Comment faire de l’évaluation des impacts un outil de pilotage de la stratégie d’entreprise et de transformation du modèle économique ?

Comment adapter l’évaluation d’impact aux spécificités des PME/TPE et de chaque secteur d’activités ?

Au-delà du « bon » outil, un besoin d’accompagnement

Les retours d’expérience des entreprises rencontrées montrent que disposer des bons outils peut permettre de guider la réflexion et l’action de l’entreprise, mais ne suffit pas à déclencher la transformation du modèle économique.

Les outils apparaissent en effet comme des modalités d’un accompagnement plus global des entreprises du territoire répondant à quatre principaux besoins :

Inspirer et nourrir la vision des dirigeants, des collaborateurs, des investisseurs, etc. : convaincre de l’importance et l’intérêt pour l’entreprise d’évoluer vers un modèle économique soutenables par la mise en lumière des risques à ne rien faire et des opportunités à agir, l’inspiration par le partage d’expérience d’entreprises, l’immersion dans des formats suscitant l’émotion (ex. La Fresque du Climat).

Faire preuve de pragmatisme : illustrer le fait que faire le choix des modèles soutenables permet de répondre à des problèmes à court terme de l’entreprise (approvisionnement, énergie, matières, recrutement, etc.) et sert sa santé économique. Le pragmatisme consiste également à adapter l’accompagnement (messages, formats, etc.) au niveau de maturité des entreprises, en démontrant qu’il est possible d’avancer de manière progressive à partir de premier pas accessibles.

Mobiliser l’écosystème de l’entreprise : l’aider à s’entourer, à penser co-développement et à nouer des partenariats avec d’autres acteurs pour construire son modèle soutenable. Il s’agit d’identifier de nouveaux partenaires et d’impliquer l’actionnariat pour accéder aux actifs nécessaires aux modèles économiques soutenables. Rendre l’entreprise agile dans son écosystème, c’est aussi la guider et l’orienter vers les bons outils et les bons interlocuteurs en matière d’accompagnement.

Accompagner le changement : assurer l’appropriation du sujet et le passage à l’action concret en accompagnant des promotions d’entreprises à travers des parcours combinant coaching personnalisé, expériences immersives, intelligence collective, utilisation des bons outils au bon moment, etc.

Bibliographie

Bocken Nancy (2023), Business Models for Sustainability, Oxford Research Encyclopedia of Environmental Science.

Bocken Nancy, Short Samuel W. (2021), Unsustainable business models – Recognising and resolving institutionalised social and environmental harm, Journal of Cleaner Production, n°312.

Bocken Nancy, Short Samuel W, Evans Steve, Ranna P (2014), A literature and practice review to develop sustainable business model archetype, Journal of Cleaner Production, n°65.

Florentin Arnaud et al. (2022a), Modèles d'affaires à impact : innover par l’adjacent, Utopies, IBM series VOL.1, septembre 2022

Florentin Arnaud et al. (2022b), Best For Climate. Comment mettre la nouvelle économie Climatique au coeur de son modèle d’affaires en 27 exemples inspirants issus de la communauté B Corp, Utopies, IBM series VOL.2, novembre 2022

Florentin Arnaud et al. (2022c), Best For Biodiversity. Comment mettre la biodiversité au coeur de son modèle d’affaires en 15 exemples inspirants issus de la communauté B Corp, Utopies, IBM series VOL.3, décembre 2022

Florentin Arnaud et al. (2023), Best For Local. Comment mettre l’ancrage local au coeur de son modèle d’affaires en 21 exemples inspirants issus de la communauté B Corp, Utopies, IBM series VOL.4, mars 2023

Freudenreich Birte, Lüdeke‑Freund Florian et Schaltegger Stefan (2020), A Stakeholder Theory Perspective on Business Models: Value Creation for Sustainability, Journal of Business Ethics vol. 166.

GRI, Global Compact, WBCSD (2015), SDG Compass. Le guide des ODD à destination des entreprises.

Jones Peter, Upward Antony (2014) Caring for the future: The systemic design of flourishing enterprises. In: Proceedings of RSD3, Third Symposium of Relating Systems Thinking to Design, 15-17 Oct 2014, Oslo, Norway.

Laville E., Bourdin M., Rimbaud C., Grassi A. (2021), De la raison d’être à la raison d’agir. La loi PACTE, une opportunité stratégique pour accélérer la transformation de votre entreprise, Utopies, Note de position 21.

Norris Simon, Hagenbeck Julia, Schaltegger Stefan (2021), Linking sustainable business models and supply chains — Toward an integrated value creation framework, Business Strategy and the Environment, 30(8).

Osterwalder, A., Pigneur, Y. (2010). Business model generation: a handbook for visionaries, game changers, and challengers. John Wiley & Sons.

Plateforme RSE (2023), Impact(s), responsabilité et performance globale.

Ce jeu sérieux destiné aux entreprises permet de confronter leur modèle économique à des scénarios d’attaque et identifier des opportunités de transformation. À découvrir et télécharger !

Ce dossier propose des grilles d’analyse et un jeu sérieux, « Tumulte », pour aider les entreprises à placer la recherche d’un impact positif au cœur de leur modèle économique.

Est-il possible de faire un bilan complet des coûts et bénéfices de ces deux modèles agricoles ? Cette infographie fait le point sur les résultats d’une étude de l’Institut Technique de l’Agriculture Biologique.

La notion de métabolisme de l’économie rend visible les milliards de tonnes de matières extraites et de substances rejetés chaque année dans l’environnement pour satisfaire nos besoins de consommation… et d’identifier les leviers d’action pour s’inscrire dans les limites planétaires.

La croissance exponentielle du métabolisme de l’économie mondiale menace le fonctionnement du système Terre. Cet article revient sur les données scientifiques connues à ce sujet.

Alors que la loi exige des collectivités des cadres d’achats plus exigeants en matière environnementale et sociale, découvrez les enjeux sous-jacents de l’achat public territorial.