Dix réponses sur l’entrepreneuriat innovant

Étude

Après 3 ans d’analyse d’une cohorte de 200 entreprises du territoire grandlyonnais, qui dessine les grandes caractéristiques de l’entrepreneuriat innovant, découvrez notre synthèse.

< Retour au sommaire du dossier

Interview de Jean-Paul Babey

<< Notre enjeu commun est d’apparaître comme un pôle fléchable, capable de motiver les talents >>.

Si la Métropole de Lyon constitue aujourd’hui un pôle significatif de l’assurance au plan national, elle le doit à des compagnies comme ALPTIS, nées à Lyon et qui se sont développées tout en y conservant leur siège social.

Une des spécificités d’ALPTIS est son ancrage associatif, comme le décrit son site Internet : « L’histoire d’ALPTIS commence en 1976 à Lyon. Quelques travailleurs indépendants se rassemblent autour d’un besoin : bénéficier de solutions d’assurance de personnes adaptées à leurs attentes et à leur budget. Ils créent ALPTIS, une association à but non lucratif, centrée sur la défense des intérêts de ses adhérents. Au fil des années, l’association est devenue un groupe qui protège aujourd’hui près de 450.000 personnes, gère 770 000 contrats et a émis plus de 260 Millions d’Euros de primes ».

Jean-Paul Babey est le Directeur Général du Groupe ALPTIS depuis 2004. Il est également Président de c-mon-assurance.com. Il est interviewé ici au titre de sa connaissance globale du secteur de l’assurance, et plus particulièrement pour aborder le sujet des « assurtech » (ou insuretech), les start-up du secteur de l’assurance.

L’investissement et le soutien aux « assurtech » pourrait-il être une priorité de ce futur cluster ?

Les acteurs lyonnais de l’assurance s’intéressent aux start-up. Ainsi, Bruno Rousset (PDG d’APRIL) a récemment organisé l’évènement « insurection » au cours duquel plusieurs assurtech ont été primées.

Plusieurs sociétés de l’assurance ont par ailleurs investi dans des start-up, sans qu’elles appartiennent d’ailleurs au secteur de l’assurance. Au contraire, je pense que nous devons éviter de constituer des lieux trop fermés de type « pépinière d’assurtechs » ; nous avons au contraire besoin de faciliter la disruption périphérique, de s’ouvrir à d’autres disciplines comme l’analyse comportementale, d’aller vers d’autres modèles. Par exemple, ALPTIS accueille au « 25 » (du Cours Albert Thomas) des start-up issues de la faculté toute proche : en faisant cela, nous avons surtout voulu nous ouvrir à d’autres formes de travail ; notre but n’était pas de rechercher une application pour notre métier. Si un incubateur devrait se créer, ce serait aux confins des disciplines.

Avant d’aborder le sujet des start-up, pouvez-vous revenir sur la singularité originelle d’ALPTIS ?

En 1976, les fondateurs d’ALPTIS ont choisi la forme associative, afin de permettre à chaque assuré adhérent d’être partie prenante de sa couverture complémentaire en santé ou en prévoyance. Dès l’origine, ALPTIS s’est donc constitué comme un groupement d’associations qui traitent chacune de problématiques particulières : frontaliers, seniors, travailleurs indépendants, entreprises.

Le groupe ALPTIS est aujourd’hui encore dirigé par des administrateurs bénévoles, il fédère 6 associations dont le Groupe est à la fois l’émanation et le vecteur d’animation. Le Groupe est également adossé à une entité opérationnelle qui fait vivre techniquement les produits d’assurance. Cette entité opérationnelle, la SAS ALPTIS Assurances, n’est pas elle-même une compagnie d’assurances au sens classique du terme : elle compose les produits à partir de briques qu’elle achète à de plus grandes compagnies.

40 ans après sa création, l’originalité d’ALPTIS reste cette base associative, vivante et active.

Les start-up sont souvent associées à l’idée de disruption, de menace pour un secteur établi, comme certaines « fintech » ont pu l’être pour le secteur bancaire. Quel est votre regard ?

Le cas des Assurtech diffère sensiblement de la position des FinTech par rapport à la banque. La chaîne de valeur de la banque est facilement sécable et peut être attaquée sur chacun de ses maillons. Les banquiers pratiquent couramment plusieurs métiers, disjoints et qui peuvent donc être attaqués séparément : gestion des flux ; placement d’épargne/ épargne crédit ; logistique investissement, ingénierie financière (ex : produits dérivés)

Chacun de ces métiers peut être disrupté ; Compte Nickel est un exemple d’attaque sur le segment de la banque de détail qu’on pensait très protégé.

Par rapport à la banque, l’assurance a un caractère plus holistique, qui repose sur un axe de confiance entre le client et sa compagnie d’assurance, lui-même basé sur l’aversion au risque de la part de ses clients.

Mais cette confiance n’est-elle pas aussi essentielle dans le secteur bancaire ?

Bien sûr, les clients recherchent des interlocuteurs stables et honnêtes, mais fondamentalement, la cinématique est différente. Si vous mettez 50 € sur un compte bancaire, vous avez 50 €. Si vous souscrivez une assurance pour 50 €, vous payez d’abord et vous aurez le service après. De plus, dans l’assurance, la dimension interprétative est plus importante. Nous le voyons dans les questionnements des clients qui nous appellent pour se faire confirmer des réponses à des questions telles que : « Est-ce que cette prestation sera bien couverte par ma garantie hospitalisation ? ».

Compte tenu de cet axe de confiance essentiel, il existe pour les assurtech une plus grande difficulté à dé-concaténer les maillons, même si on peut néanmoins les faire muter.

Par ailleurs, la « banqueroute » existe mais l’ « assur-route » n’existe pas : les mécanismes de fonds de secours mutuels existent et fonctionnent bien. C’est notamment l’objet des sociétés de réassurance comme SCOR en France. Il ne s’agit donc pas, pour les assurtech, de voler au secours d’un secteur qui serait en perdition.

Enfin, il existe à mon sens d’autres différences entre banques et assurance. Même s’il y a de très gros acteurs dans l’assurance, il en existe aussi de beaucoup plus petits. En fait, l’assurance est un milieu « aquatique » dans lequel le grand poisson se nourrit de plancton, mais nourrit aussi les micro-organismes par ses rejets. Il n’y a donc pas dans l’assurance de culture qui rejette ou favorise l’apparition de « petits » acteurs, cela a toujours existé. Cela est vrai pour le service : pourquoi un organisme qui a 10 Millions d’assurés délivrerait-il un meilleur service qu’un organisme qui en a 100 000 ? La taille n’est pas un gage de succès comme le montre le cas Citibank : la 2ème banque américaine a en effet pénalisé de nombreux clients qu’elle avait orientés vers des produits Lehmann Brothers.

Quel est fondamentalement le moteur de la souscription d’une assurance ?

Globalement, la base de l’assurance est simple : elle répond aux peurs des personnes face à un aléa. Sur un sujet donné, l’assurance est en mesure d’apporter une réponse quand elle réunit :

De tous temps, il y a eu évolution de la « matière assurable », l’incendie de Londres a fait démarrer l’assurance contre l’incendie, les pertes maritimes de grands vaisseaux ont donné naissance aux assurances maritimes…Apporter des nouveautés dans la « matière assurable » ne relève pas de la disruption, mais les start-up peuvent y apporter une poussée de créativité, ou de nouvelles combinatoires autour de briques déjà connues.

J’ai dit précédemment que l’assurance répondait à l’aversion au risque. Encore faut-il que celui-ci soit perçu. Un exemple simple montre cette difficulté : en Californie, il y a un tremblement de terre significatif tous les 100 ans et nous arrivons dans la période sensible ; mais quel habitant de San Francisco s’en soucie tous les jours en se levant ?

Dans ce contexte, comment pourrait-on alors envisager que soit disruptée la chaîne de valeur ?

Pour construire ma réponse, je propose une vue de la chaîne de valeur selon 4 maillons principaux :

Chacun de ces maillons renvoie à des contenus et des possibilités différentes.

Maillon 1 - Conception, idée du produit

Une des voies possibles de disruption est celle issue de l’analyse comportementale, c’est-à-dire de l’adaptation des contrats d’assurance en fonction du comportement de l’assuré. On pense ici naturellement aux applications dans l’assurance automobile, qui serait liée aux remontées de données issues du type de conduite. Plus simplement, la « caméra de la dernière heure » pourrait apporter des réponses sur les circonstances d’un accident ; les questions qui découlent d’une telle option touchent au big data (gestion et exploitation des données en gros volume) et aux capteurs.

Le même type de problématique (grand volume de données, capteurs) se retrouve du côté de la santé avec la perspective de « T-Shirt connectés ».

Maillon 2 - Assurabilité

Ce segment correspond à une base du métier qui consiste, avant de transformer une idée en produit, à vérifier son assurabilité : a-t-on un nombre de souscripteurs suffisants ? Les primes seront-elles acceptables ? Les indemnisations seront-elles significatives ? Ce n’est pas disruptable ; cela ne signifie pas que le raisonnement soit réservé à des compagnies établies mais simplement que ce raisonnement est incontournable.

Cette problématique de l’assurabilité peut être illustrée par les téléphones portables. Ce sont des actifs de valeur et qui contiennent des données précieuses pour les utilisateurs. La couverture de leur perte ou leur endommagement constitue donc une matière assurable potentielle ; mais pour autant, compte tenu des abus possibles dans les déclarations de sinistre, une assurance véritable peut-elle être proposée à un coût acceptable ?

Maillon 3 - Commercialisation

Sur ce maillon, les changements sont effectivement plus ouverts : demain, Amazon peut parfaitement pousser des produits d’assurance (Les 3 Suisses avaient tenté cela). Mais, avant de focaliser sur les acteurs, on doit considérer toutes les facettes de la commercialisation.

Tout d’abord, pour vendre, Il faut comprendre où est l’aversion au risque => cela peut relever de la culture car la peur peut se situer à des endroits divers (sur de tels sujets, ALPTIS travaille par exemple avec des anthropologues). Par exemple, les peurs liées à un accident de vélo sont très différentes de celles liées à un accident d’automobile.

Une autre clé est l’obtention de la confiance des clients. C’est une des raisons qui ont fait que des clients sont allés vers la banque (bancassurance) pour certains types de contrat. Ce qui est encore très différent des mutuelles sans intermédiaire créées dans les années 60. Mais il s’agit là d’un simple changement de canal, pas d’une vraie disruption.

En complément, j’ajoute que le « big data » ne concerne pas que les maillons « amont » de l’assurance : il y a aussi des pistes intéressantes dans la relation avec le client. Par exemple, en fonction de l’heure de consultation d’un site, du nombre de consultations, on a une image du comportement à l’achat qui peut permettre d’anticiper le comportement qu’aura le client avec son futur gestionnaire. On peut par exemple repérer les clients « inquiets », tels ceux qu’il faudra appeler ou joindre pour leur confirmer que leur contrat est toujours actif et qu’ils sont bien couverts (25 % des appels reçus sont en fait des appels de confirmation).

Enfin, la commercialisation pose aussi la question suivante : « comment se matérialise-t-elle : contrat papier ? Signature électronique ?... » La blockchain offre ici un potentiel de disruption car le contrat ne passerait plus nécessairement par l’assureur. Autour de l’interrogation « A qui vas-tu faire confiance ? », la blockchain peut avoir un impact sur les parties co-contractantes et ne pas être neutre vis-à-vis du monde de l’assurance. Historiquement, il y a d’ailleurs eu d’autres systèmes : il faut mentionner le cas ancien de la Lloyds et de son système de « names » qui est en fait un système « peer to peer intermédié », reposant sur le principe « je fais confiance à mon voisin ».

Maillon 4 - Gestion des sinistres

Dans l’assurance, la gestion des flux concerne deux domaines principaux : les cotisations, et les sinistres.

Le flux de data liés à ce dernier poste est immense, en assurance santé notamment, et concerne le domaine de l’EDI (Echange de Données Informatisé). Des modèles alternatifs aux logiques d’avance et remboursement par virement existent déjà : le Crédit Mutuel de Strasbourg a par exemple développé une carte bancaire spécifique, dite « Avance Santé » qui n'est débitée qu'après le remboursement de la CPAM et de la complémentaire santé. On peut aussi parfaitement imaginer que des acteurs comme ApplePay développent des services dans ce domaine et disruptent ce segment.

Enfin, certains gestionnaires de flux, qui sont aujourd’hui les opérateurs prestataires des compagnies d’assurance, pourraient aussi être tentés de remonter dans la chaîne.

Finalement, est-ce que vous n’ouvrez pas la porte à deux types de changements, l’un touchant les acteurs, et l’autre plus profond touchant au métier.

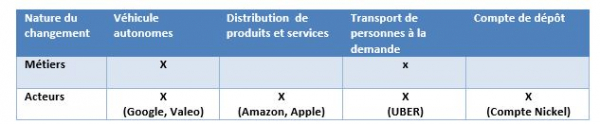

Oui, il faut distinguer la disruption qui touche au cœur de métier et celle qui relève d’un bouleversement des acteurs. D’autres univers que celui de l’assurance nous donne des exemples de cette double possibilité, illustrable par un petit tableau :

La mise en service de véhicules autonomes a fait apparaître à la fois de nouveaux métiers et de nouveaux acteurs, capable de disrupter à terme un secteur. D’autres activités, qui apportent effectivement de nouveaux services ou de nouvelles interfaces mettent en jeu essentiellement de nouveaux acteurs mais ne remettent pas en cause les fondamentaux du métier (banque de dépôt avec Compte Nickel, acte d’achat sur catalogue pour Amazon). Le cas d’Uber pourrait être du même ordre : le métier de fond consiste toujours à transporter à la demande une personne d’un point A à un point B, cependant le panel des nouveaux services offerts (commande sur mobile, prix de la course connu par avance, possibilité de mutualisation…) font que le métier même a été impacté.

Pour revenir sur notre secteur, je ne vois pas de tremblement de terre pour l’assurance portée par des assurtech, mais des charnières peuvent bouger. De manière indicative, la simplification de la gestion du sinistre auto est envisageable (ex : prise de photo liée à une base de données du prix des pièces détachées). De manière plus générale, la créativité peut ajouter de la valeur au système en place.

Dans la prise en charge de la maladie, de nouveaux services sont possibles. On pense bien sûr à la télémédecine, mais les évolutions bien que fréquentes y sont lentes et les investissements sont très importants. Par exemple, la start-up MedWay Assistance, issue d’HEC et hébergée à la Station F prend pied sur ce segment, qui va de l’aide au médecin pour suivre un patient jusqu’à la fourniture des données pour le prédictif.

Pensez-vous que les GAFA soient mieux armés que les start-up, du fait de leurs nombreuses données sur les utilisateurs, pour disrupter le secteur de l’assurance?

Bien entendu, les GAFA pourraient entrer dans les circuits de commercialisation, mais cela reviendrait alors comme nous l’avons vu précédemment à une simple mutation d’acteurs. Il faut donc focaliser sur ce qui concerne le métier.

Google dans l’assurance auto ? Il est sûr que Waze offre à Google des portes d’entrée (trajets, habitudes de conduite…) pour construire de nouvelles offres. Mais l’enjeu est aussi de savoir si les usagers seront tentés d’acheter un tel produit, il faut aussi se soucier de la question « comment ai-je envie d’être assuré ? ». On retrouve ici le dilemme du T-shirt connecté qui saura tout de votre santé et de vos comportements : il sera sans doute efficace mais très intrusif, sera-t-il accepté alors que la santé est un problème personnel, intime ? Selon les pays et les cultures, cette acceptation est très variable. Pour illustrer le poids des cultures, je citerais seulement l’Obamacare, très différent du tiers-payant.

Les ruptures peuvent aussi provenir d’autres grands acteurs que les GAFA : il y aura peut-être un jour un « Valéo-assurances » justifié par la part croissante des automatismes et de la conduite autonome. L’accident est inévitable et il faudra bien gérer le cas. Valeo va être attaqué sur ses logiciels. C’est une évolution pilotée par la technologie comme il y en a eu d’autres : par exemple, de nouveaux tissus techniques ont permis la création de parapentes, qui ont donné lieu à des pratiques sportives nouvelles….qu’il a fallu assurer. On rejoint là l’extension de la matière assurable, déjà évoquée.

Il peut exister aussi des disruptions sociologiques, avec par exemple un retour au système mutualiste du XIXème siècle, intégrant des cagnottes. Cela s’observe dans le financement. Il y a eu des essais, pas vraiment concluants, avec par exemple la Responsabilité Civile (RC) portée par un assureur et les dommages co-portés par les assurés.

L’investissement et le soutien aux « assurtech » pourrait-il être une priorité de ce futur cluster ?

Les acteurs lyonnais de l’assurance s’intéressent aux start-up. Ainsi, Bruno Rousset (PDG d’APRIL) a récemment organisé l’évènement « insurection » au cours duquel plusieurs assurtech ont été primées.

Plusieurs sociétés de l’assurance ont par ailleurs investi dans des start-up, sans qu’elles appartiennent d’ailleurs au secteur de l’assurance. Au contraire, je pense que nous devons éviter de constituer des lieux trop fermés de type « pépinière d’assurtechs » ; nous avons au contraire besoin de faciliter la disruption périphérique, de s’ouvrir à d’autres disciplines comme l’analyse comportementale, d’aller vers d’autres modèles. Par exemple, ALPTIS accueille au « 25 » (du Cours Albert Thomas) des start-up issues de la faculté toute proche : en faisant cela, nous avons surtout voulu nous ouvrir à d’autres formes de travail ; notre but n’était pas de rechercher une application pour notre métier. Si un incubateur devrait se créer, ce serait aux confins des disciplines.

Quelles seraient alors les priorités des acteurs lyonnais ?

Notre enjeu commun est d’apparaître comme un pôle fléchable, capable de motiver les talents. Le Cluster n’est pas là pour le co-développement ou la culture de start-up mais pour répondre d’abord au besoin de compétences.

En effet, le secteur de l’assurance souffre d’une réputation mitigée : il est résilient mais peu attractif alors qu’il associe beaucoup de disciplines : sociologie, économie, technologies de l’information…

Nous devons doper notre attractivité et être un secteur où on entre par conviction et non par défaut. Ce besoin de compétences est par exemple très important dans le domaine réglementaire, où nous sommes confrontés à des hyper-normes : la réglementation est non seulement complexe mais il faut de plus conduire des stress tests très consommateurs de ressources SI. La question des compétences, et donc de la formation, est également cruciale dans le domaine de la technologie et du big data.

Pouvoir travailler en pool sur ces questions est un besoin, car nous avons besoin d’experts, mais pas toujours de façon permanente.

Étude

Après 3 ans d’analyse d’une cohorte de 200 entreprises du territoire grandlyonnais, qui dessine les grandes caractéristiques de l’entrepreneuriat innovant, découvrez notre synthèse.

Interview de Bertrand Lépine

Président de Fab'Entech

Interview de Jean-Paul Babey

Directeur général du groupe ALPTIS

Interview de Philippe Audubert

Directeur général de Ferme Urbaine Lyonnaise

Interview de Jean-michel Blanc

Responsable d'exploitation, EkWateur

Interview de Rieul Técher et Nicolas Loubet

Initiateur de la MYNE et co-fondateur de CELLABZ

Étude

Les exemples de l'alimentation, l'assurance-finance et l'énergie.

Interview de Carole Chazoule

Sociologue à l'ISARA

Interview de Baudoin Niogret

Co-fondateur de Via Terroirs

Interview de Guillaume Chelius

PDG d'HIKOB

Ce dernier dossier questionne certaines idées reçues sur les start-up et analyse la manière dont l’écosystème local accompagne les entrepreneurs.

Ce premier dossier sur le phénomène start-up donne la parole à des entrepreneurs qui racontent le parcours de leur projet innovant.

Étude

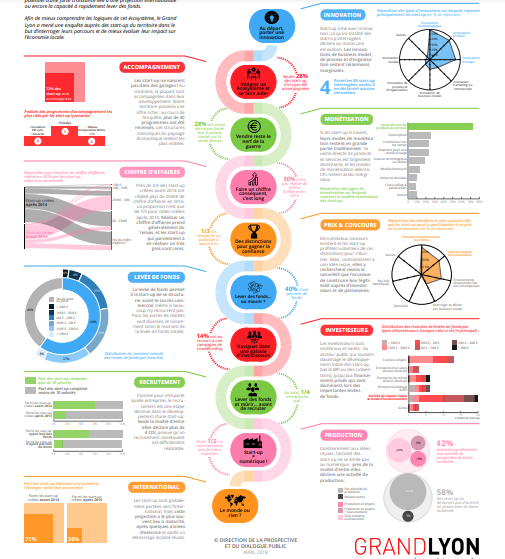

Une infographie racontant le parcours des jeunes pousses métropolitaines au travers de grandes étapes de développement d’un projet.

Étude

Cette étude présente neuf récits de parcours et portraits d’entreprises, et propose une analyse transversale des premiers enseignements qui ressortent de ces fiches.

Étude

Analyse des capitaux sociaux, culturels et financiers, et de l’accompagnement local reçus par les entrepreneurs innovants.

Étude

Analyse des accompagnements aux entreprises innovantes, basée sur l’expérience du territoire lyonnais.

Interview de Franck Morize

Secrétaire Général de la CPME (Confédération des Petites et Moyennes Entreprises)

Interview de Laurent Hauserman

Responsable du réseau Lyon IoT Manufacturing

Interview de Armelle Weisman

Présidente du Réseau Entreprendre à Paris